Finansų ministerijos pasirinkta naujos mokesčių reformos pristatymo retorika, jog „mažinamas gyvulių ūkis“, demonstruoja gyventojų supriešinimą ir populizmą, pasitelkiant mokesčių sistemos pokyčius, kurie neprognozuojamai paveiks savarankišką veiklą vykdančius asmenis ir jų teikiamų paslaugų rinką.

Visus 33-ejus nepriklausomos Lietuvos gyvavimo metus egzistuojanti gyvenimo ir verslo santykių įvairovė, kuri būdinga visoms demokratinėms valstybėms, per vieną dieną „staiga“ apibūdinama kaip gyvulių ūkis, be kita ko, taip atsiliepiant apie mokesčių mokėtojus. Mažų mažiausiai tai yra jau nekorektiška.

Antra, ši tariama reforma be jokio dialogo su socialiniais partneriais, taigi, tais pačiais mokesčių mokėtojais dvejus metus buvo neviešinama, o dabar teikiama su priešinančia, menkinančia visuomenę retorika. Be to, pakeitimai teikiami itin sunkiu socialinių ir ekonominių santykių laikotarpiu. Visuomenė, smulkusis verslas, individualios veiklos vykdytojai patyrė didžiulius sukrėtimus dėl pandemijos pasekmių, taip pat nuolat patiria spaudimą dėl nevaldomos infliacijos, energetikos liberalizavimo pasekmių, didėjančių palūkanų normų ir dėl to pasikeitusių paslaugų srautų, poreikių ir pan. Karas ir su tuo susijusios pasekmės taip pat neaplenkė ir iki šiol nežinomybė, vartojimo poreikių pasikeitimas tiesiogiai atsiliepia kasdieniniams poreikiams. Drastiškai mažėjant realiai žmonių perkamajai galiai didinti mokesčius gali tik savo bendruomenės negerbiantys politikai.

Dar daugiau, tai nėra visus mokesčius liečianti reforma. Nėra atliktas tokių pakeitimų realusis poveikio vertinimas, neskaičiuotas realus neigiamų pasekmių mastas, kurios yra neišvengiamos. Reforma iš esmės palies ekonomiškai aktyvesnių ir savarankiškų pastangų į savo gerovės kūrimą investavusius žmones – vidurinę klasę. Todėl vos daugiau uždirbantys yra papildomai apmokestinami, kuriant socialistinės lygiavos sistemą, skatinant nesiimti privačios iniciatyvos, o siekti darbo santykių ir maksimaliai apriboti bet kokias iniciatyvas užsiimti individualia veikla. Visa tai lems, kad kaip tik visi šie pokyčiai vėl didins šešėlį. Susipažinus su pasiūlymu, matome, kad tokie aspektai visiškai neįvertinti.

Taip pat atkreipiame dėmesį ir į tai, kad ir vėl yra keičiama pensijų kaupimo sistema. Eilinį kartą piliečių lūkesčiai dėl kokios nors sistemos stabilumo yra paneigiami. Be visa to, kad neinama į dialogą ir neieškomą bendro sutarimo, dar yra ir klijuojamos etiketės dėl neva „gyvulių ūkio“ sutvarkymo.

Be abejo, tai emocinis atsakas į taip pavadintą „gyvulių ūkio“ išardymo reformą, tačiau visa tai pagrindžiama detalia analize:

Nekilnojamojo turto mokesčio įvedimas tik didins nuomos įkainius, nes savininkai šį mokestį perkeltų nuomininkams, todėl nekilnojamojo turto rinka bus nestabili, didins šešėlinių nuomos paslaugų tikimybę.

Pristatant šią reformą, buvo akcentuojama, kad 75 proc. individualia veikla užsiimantiems asmenims apmokestinimo situacija nesikeis iš esmės, tačiau tokiai išvadai nėra pagrindo, nes ji iš esmės keisis visiems individualia veikla besiverčiantiems, t. y. mažiausiai 220 tūkst. asmenų grupei, tai menininkams, atlikėjams, sportininkams, vežėjams, IT specialistams, kirpėjams, korepetitoriams, nuomonės formuotojams, ūkininkams, konsultantams, architektams, advokatams, notarams, antstoliams ir kt. Rengiant projektą dvejus metus, būtų pakakę pateikti skaičiuoklę ir visi įsitikintų, jog pakeitimai liečia visus. Šiame tekste mes pateiksime preliminarią skaičiuoklę įrodančią šį faktą.

Šiuo metu visuomenė klaidinama apie daug uždirbančius individualios veiklos subjektus ir būtinumą juos sulyginti su darbo santykiais. Individualiai veikiantys asmenys šią sistemą laiko labiau patrauklią nei darbo santykių sistemą. Dabar daug jaunų žmonių („freelancerių“) užsiima individualia veikla, kurie pradeda savarankiškai teikti paslaugas, todėl dabar esantis apmokestinimas yra patrauklus ir skatinantis neslėpti pajamų.

Be to, nemažai užsieniečių, atvykusių į Lietuvą dirbti (programuotojų, konsultantų srityje), renkasi individualią veiklą, dėl patrauklaus apmokestinimo ir paprastumo (galimybe išlaidomis laikyti 30 proc.), neieškoti darbdavių, nelaukti leidimų dirbti Lietuvoje. Todėl sulyginus individualią veiklą ir darbo santykius, jie tiesiog rinksis kitas šalis, dėl ko biudžetas išvis nebegaus mokesčių, kurie buvo mokami į biudžetą.

Siekiant išsklaidyti mitus yra būtina dar kartą priminti esminius skirtumus tarp individualios veiklos ir darbo santykių. Individualią veiklą reikia lyginti tik su įmonių veikla, nes nė viena individuali veikla negauna pajamų be patirtų išlaidų, investicijų, todėl individualios veiklos apmokestinimą reikia lyginti su juridinių asmenų pelno apmokestinimu, o ne su darbo santykių apmokestinimu. Darbo santykių pajamų ir individualios veiklos pajamų apmokestinimo naštą galima būtų lyginti tik išgryninus, kiek individualią veiklą vykdantis realiai gauna pajamų, po visų veiklos sąnaudų, kurių sąrašas, palyginti su įmonėmis, yra stipriai apribotas ir peržiūrėti jo projektais nesiūloma. Pažymėsime, kad pelno mokesčio lengvatą smulkiam verslui siūloma plėsti (naikinti 10 darbuotojų kriterijų), o jiems taikoma 5 proc. pelno mokesčio tarifas taikomas uždirbant iki 300 tūkst. eurų pajamų per metus, tuo tarpu individualiai veiklai siūlomi drastiški pokyčiai.

Darbo santykiai ir individuali veikla iš esmės skiriasi prisiimamos rizikos lygiu, mažesnėmis socialinėmis garantijomis, todėl apmokestinimo suvienodinimas yra nelogiškas, nesąžiningas, diskriminacinis. Esminiai skirtumai tarp darbo santykių ir individualios veiklos yra šie:

Individuali veikla

- Veikiant pagal individualią veiklą nėra jokių garantuojamų darbo dienos, darbo valandos, mėnesinių ar metinių pajamų (kaip, pavyzdžiui, MMA).

- Veikiant pagal individualią veiklą nėra gaunama pastovių pajamų bei apskritai nėra garantuojamos jokios pajamos.

- Individualią veiklą vykdantis asmuo yra tiesiogiai atsakingas už savo veiklos tęstinumą – panašiai kaip versle prisiimant visą veiklos riziką.

- Asmuo individualios veiklos pagrindu veikia savarankiškai ir klientams paslaugas teikia pagal paslaugų teikimo sutartis.

- Asmuo veikiantis individualios veiklos pagrindu susikuria ir išlaiko savo darbo vietą, pats tiesiogiai atsiskaitydamas už patalpų nuomą, biuro, įrangos, reklamos ir kitas sąnaudas bei išlaidas.

- Veikiant pagal individualią veiklą nėra galimos joks skatinimas – asmuo viską turi užsidirbti pats.

- Veikiant pagal individualią veiklą nėra mokami atostoginiai – asmuo viską turi užsidirbti pats avansu ir atostogų metu negauna pajamų, nes veiklos tuo metu nevykdo, t.y. per 11 mėnesių turi uždirbti 12 mėnesių pajamas, kad galėtų sau leisti atostogauti vieną kartą per metus.

- Veikiant pagal individualią veiklą šventinės dienos nėra apmokamos.

- Veikiant pagal individualią veiklą šventinės dienos nėra skirtingai apmokamos.

- Veikiant pagal individualią veiklą nėra mokama ligos išmoka – t. y. mokama tik minimali - 31,62 eurai per dieną.

- Veikiant pagal individualią veiklą nėra suteikiama papildomų laisvų dienų vaiko priežiūrai – asmuo, norėdamas tokių laisvų dienų privalo užsidirbti reikalingas pajamas.

- Asmuo vykdydamas individualią veiklą atsako visiška materialine atsakomybe, t.y. visu savo asmeniniu turtu, kai kuriais atvejais visu šeimos turtu.

- Sustabdžius veiklas dėl pandemijos individualiai veikiantys gavo 257 Eur išmoką per mėn.

- Veikiant pagal individualią veiklą nėra suteikiamas kvalifikacijos kėlimas – asmuo tuo privalo pasirūpinti pats. Kvalifikacijos kėlimo metu nėra uždirbamos pajamos.

- Veikiant pagal individualią veiklą nėra normuojamas darbo laikas.

- Veikiant pagal individualią veiklą nėra mokama už viršvalandžius.

- Veikiantis individualiai ir gaunantis daugiau nei 45 tūkst. Eur per metus – turi pareigą mokėti PVM.

- Negauna apmokamų tėvadienių, mamadienių, dienpinigių.

- Neišsaugoma garantuota individuali veikla tomis pačiomis sąlygomis po motinystės ir vaiko auginimo atostogų.

- Vykdant individualią veiklą bankai taiko ribotas galimybes gauti paskolas.

- Vykdant individualią veiklą asmuo privalo pats vesti buhalteriją arba samdyti buhalterį, teikti deklaracijas.

- Vykdantys individualią veiklą yra savarankiškai atsakingi už veiklos licenzijas, leidimus, banko išlaidas.

- Įstatymu pvz. advokatams, notarams, antstoliams draudžiama dirbti pagal darbo sutartį ir verstis kita nesuderinama veikla.

Darbo sutartis

- Darbuotojas visuomet gauna fiksuotą darbo užmokestį arba bent jo dalį, nepriklausomą nuo darbo rezultatų.

- Darbuotojo darbo užmokestis, išskyrus kintamą dalį (jeigu tokia nustatyta) yra fiksuotas ir pastovus.

- Darbo sutartimi darbuotojas susitaria su darbdaviu dėl tam tikrų darbinių funkcijų atlikimo ir nėra atsakingas už įmonės veiklos tęstinumą, neprisiima darbdavio veiklos rizikos.

- Darbuotojas yra pavaldus darbdaviui, jis nėra savarankiškas: paklūsta vidaus darbo tvarkai; atlieka funkcijas, kurios yra įmonės pagrindinės veiklos dalis; darbo atlikimo metu dirba tik darbdaviui.

- Darbuotojas naudojasi darbdavio suteikta darbo vieta ir darbo priemonėmis; neprisiima su darbo funkcijų vykdymų susijusių išlaidų, rizikų (jos tenka darbdaviui).

- Darbuotojas, priklausomai nuo jo darbo rezultatų gali būti skatinamas.

- Darbuotojui yra garantuojamas nustatytas atostogų skaičius ir jų apmokėjimas.

- Darbuotojas gauna atlyginimą nepriklausomai nuo to, kiek šventinių dienų sutampa su darbo dienomis.

- Darbuotojui už darbą poilsio dienomis mokama pusantro karto, o už darbą švenčių dienomis – dvigubu tarifu.

- Darbuotojui ligos išmoka mokama 70 proc. nuo gaunamo atlyginimo.

- Darbuotojams, auginantiems du ir daugiau vaikų priklauso papildomos poilsio dienos per mėnesį – mamadieniai/tėvadieniai.

- Darbuotojo materialinė atsakomybė yra tik ribota, ne daugiau kaip jo trijų vidutinių darbo užmokesčių dydžio, o jeigu turtinė žala padaryta dėl darbuotojo didelio neatsargumo, – ne daugiau kaip jo šešių vidutinių darbo užmokesčių dydžio.

- Įmonės, kurios dėl pandemijos privalėjo stabdyti veiklą gavo paramą darbuotojų DU išmokėti – 467 Eur.

- Darbuotojo kvalifikacija yra keliama darbdavio lėšomis, šios išlaidos nėra išskaičiuojamos iš darbuotojo darbo užmokesčio.

- Darbuotojam, dirbančiam pagal darbo sutartį yra nustatytas maksimalus darbo valandų skaičius per savaitę – 40 valandų.

- Darbuotojui mokama už viršvalandžius.

- Nepriklausomai nuo gaunamo atlygio dydžio, nemoka PVM.

- Gauna apmokamus tėvadienius, mamadienius, dienpinigius.

- Išsaugoma garantuota darbo vieta tomis pačiomis sąlygomis po motinystės ir vaiko auginimo atostogų.

- Bankai darbuotojui suteikia palankesnes sąlygas gauti paskolą, vartojimo kreditą, lizingą.

- Už darbuotoją tai padaro darbdavys, darbuotojui netiriant papildomų išlaidų.

- Už tai apmoka ir atsako darbdavys.

- Nėra jokių ribojimų dirbti pagal kelias darbo sutartis.

Atsižvelgiant į šiuos skirtumus, matyti, kad savarankišką veiklą vykdantys asmenys patiria savo veiklai vykdyti reikalingų papildomų išlaidų, tačiau neturi stabilių pajamų (kaip darbo santykiuose) arba kapitalo (kaip įmonės) ir kuriems dar tektų našta sumokėti didesnius mokesčius, įgyvendinus Finansų ministerijos siūlomą mokesčių reformą.

Todėl pateikti mokesčių pasiūlymai yra ne kas kita, o tik esminės mokestinės naštos didinimas.

Dabartinis reguliavimas GPM tarifą nustato nuo 5 iki 15 proc., suteikiant mokesčio kreditą, kuriuo asmuo gali pasinaudoti, gaudamas iki 35 tūkst. eurų pajamų per metus, tuo tarpu siūlomu projektu mokesčio tarifas laipsniškai didinamas nuo 15 iki 20 proc., tuo pačiu mažinant maksimalių pajamų per metus ribą, kuomet taikomas mokesčio kreditas iki 15 tūkst. eurų (2025 m.), vėliau – iki 10 tūkst. eurų (2026 m.). Tai reiškia, kad nuo 2026 m. iki 60 VDU uždirbantys individualią veiklą vykdantys asmenys bus apmokestinami praktiškai analogiškai darbo santykiams. Beveik vienodas apmokestinamas nėra objektyviai pateisinamas, ypač tiems, kurie jau vykdo individualią veiklą ir yra atlikę investicijas.

Dabartinis reguliavimas nustatant GPM apmokestinimą nustatyta galimybė 30 proc. išlaidų atskaitymą nekaupiant dokumentų. Projektu išlaidos be dokumentų mažinamos nuo 30 iki 20 proc., neleidžiant atskaityti jokių išlaidų be dokumentų, jeigu pajamos viršija PVM ribą. Be to, PVM mokėtoju kartais gali tekti registruotis ir neviršijus PVM ribos – pavyzdžiui, dėl prekių įsigijimo iš kitų ES valstybių. Tai atgrasymas nuo individualios veiklos, nes nebėra paprastumo elemento (kas skatindavo asmenis sąžiningai deklaruoti savo pajamas), bus reikalinga sudėtinga buhalterinė apskaita. Bus didelė motyvacija neviršyti deklaruojamas pajamas PVM ribos, kas skatins šešėlį.

Šiuo metu Sodros ir PSD įmokos priskiriamos leidžiamiems atskaitymams (tais atvejais, jeigu asmuo pasirenka atskaityti išlaidas pagal surinktus dokumentus), tuo tarpu projektu Sodros ir PSD įmokos priskiriamos neleidžiamiems atskaitymams. Iš esmės tokios nuostatos buvo tik dėl PVM, tačiau PVM nepriskiriamas gyventojo pajamoms, tad natūralu, kad sumokėtas PVM nepriskiriamas leidžiamiems atskaitymams, vadinasi projektu mokestinė našta dar labiau didėja.

Dabar iš pajamų galima atskaityti įmokas į II ir III pakopos pensijų fondus, ilgalaikio gyvybės draudimo įmokas. Tuo tarpu projektu bus galima atskaityti tik įmokas į II pakopos pensijų fondus. Šioje vietoje iš esmės kritikuotinas valstybės nenuoseklumas. Pradžioje skatinama išeiti iš Sodros sistemos ir kaupti privačiai, o dabar priešingai. Mokestinė našta kaupiantiems pensijų fonduose tik didės.

Šiuo metu Sodros įmokų lubos yra 43 VDU, o projektu Sodros įmokų lubos padidinamos nuo 43 VDU iki 60 VDU ir nustatoma papildoma 1,31 proc. įmoka nedarbo draudimui. Projektu nustačius, jog Sodros įmokos mokamos nuo 90 proc. nuo apmokestinamųjų pajamų, bet neleidžiant atskaityti išlaidų, leidžia daryti aiškią išvadą, jog Sodros įmokos nuo pajamų didės individualią veiklą vykdantiems. O įvesta individualią veiklą vykdantiems asmenims 1,31 proc. įmoka nedarbo draudimui yra ne kas kita, o įmokos didinimas, nes realiame gyvenime individualioje veikloje objektyviai nefiksuojamas nedarbas (ar tuomet kai nėra kliento kirpykloje ar kai atlikėjas nekoncertuoja, sportininkas nesportuoja jau yra ne darbo laikas?). Tokios įmokos nustatymas ir išmokos atvejų nenustatymas pasiūlymą leidžia laikyti neteisingu ir nesąžiningu, nes neva suteikiamas socialinio draudimo elementas praktiškai negalės būti įvykdomas. Nedarbo garantija šiuo metu yra atlyginama per asmeninį profesinį draudimą.

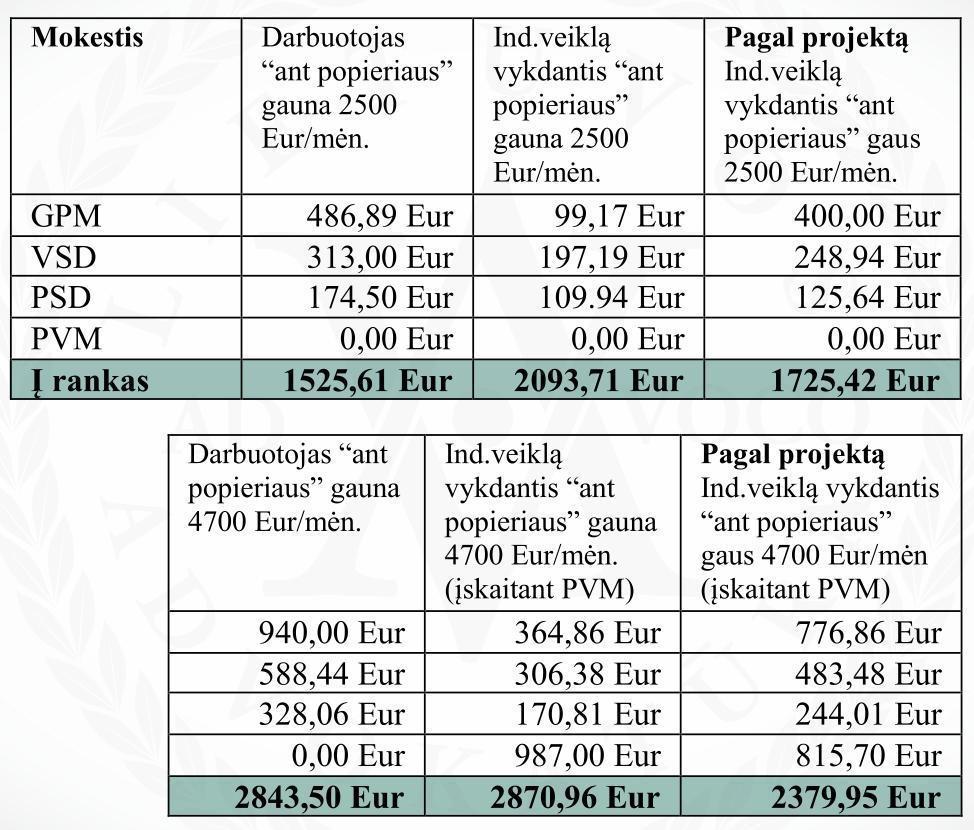

Paslaugų kainos, šešėlis ir mokesčių vengimas tik didės. VMI šiuo metu su tuo kovoja, bet tai daroma mažinant biurokratiją, supaprastinant apskaitą, didinant baudas už mokesčių įstatymų pažeidimus, tačiau ne priešingai – didinant mokesčius. Siekiant išsklaidyti mitus pakanka oficialioje Sodros teikiamoje mokesčių skaičiuoklėje įvesti duomenis, jog vienas individualią veiklą vykdantis asmuo ir darbuotojas „ant popieriaus“ gauna tas pačias sumas, pavyzdžiui, 2500 eurų, arba 4700 eurų, ir pamatysime, jog „reforma“ kelia grėsmę teisiniams teisingumo, teisėtų lūkesčių, sąžiningumo, demokratijos vertybiniams pagrindams.

Kol kas neišgirdome argumentacijos, kodėl yra tokie drastiški mokesčių pakeitimai paliesiantys visas grupes – tiek individualia veiklą besiverčiančius, tiek su darbo santykiais dirbančius Lietuvos gyventojus, kai gyvename nežinomybėje bei sunkiu socialinių ir ekonominių santykių laikotarpiu.

Visgi Lietuvos advokatūra, kaip socialiniai partneriai ir ekspertinė organizacija, yra pasirengusi dalyvauti diskusijose ir argumentuotai aptarti realią ir visuomenės nepriešinančią reformą.

Mindaugas Kukaitis yra Lietuvos advokatūros Advokatų tarybos pirmininkas